「ハーレムに放り込まれた若者のようだった」とは、かの大物投資家が割安株であふれかえっていた時代の状況に、どれぐらい興奮したかというたとえ話。

そこまで興奮しないのかも知れないが、バリュー投資家にとって今の日本株市場は「中年オヤジ」ぐらいの興奮レベルにあるような気がする。

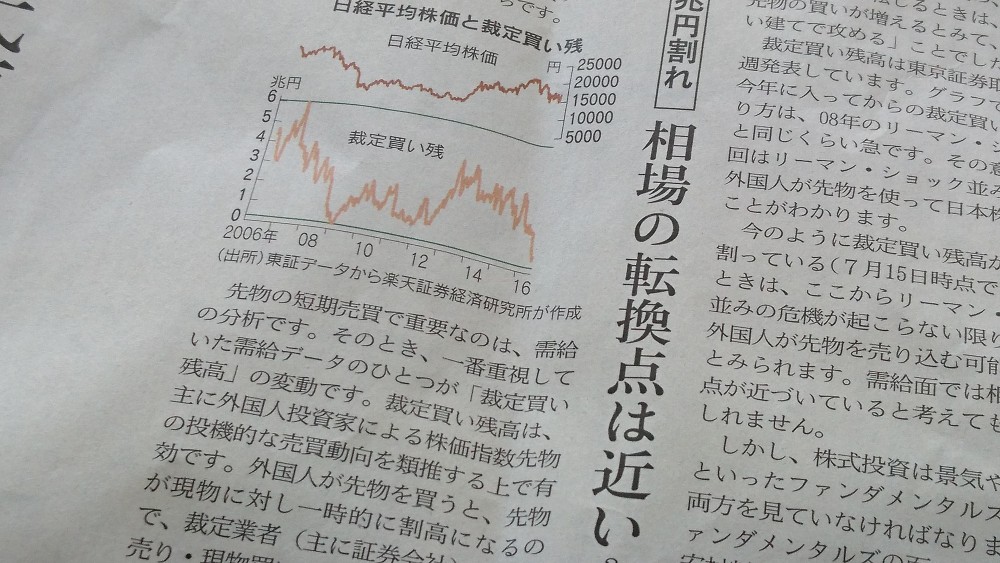

日本経済新聞に楽天証券経済研究所所長 窪田氏による、「日経平均株価と裁定買い残」の関係に関する記事が掲載されていた。

<写真は日本経済新聞>

記事の内容を平たくいえば、日本株市場のメージャープレーヤーは外国人投資家であり、「裁定買い残」の動向は外国人の日本株に対するバイアスを示していて、同時にそれは日経平均株価の動向でもあるということ。

その「裁定買い残」が示している現在の状況は、なんとリーマンショック並みの規模で外国人が先物を使って日本株を売ったことを示している。

その結果、裁定買い残は1兆円を割り込み、リーマンショック時の低水準と同レベルにある。

ここから外国人がさらに先物を売り込む可能性は低く、需給面では相場の転換点が近づいているとも推測できるということだ。

そして日銀はETFの年間購入額を6兆円に増やした。

もし、日本株相場が上昇トレンドに転換するとすれば、一番影響をうけるのは、これでもかと売りたたかれている印象の大型バリュー銘柄だろうと思う。

そんな大型銘柄は、バリュー銘柄としての賞味期限が短くなって来ているということなのか。

バリュー株投資が、もっとも高いパフォーマンスを上げる可能性が高いことはよく知られた話。

だがバリュー投資は長期投資。目先の値動きを気にせず、長期保有で挑む必要がある。

また、まったく持って刺激的ではないし、成果が出るまでに時間がかかる。

それでも、そんな覚悟ができれば、今はそのチャンスなのかも知れない。

※こちらの商品は現在取り扱いがない場合があります

カテゴリー:酒屋の株話