株式投資を始める時点で、今後に起きる可能性のある急落をある程度は想定している。

また、長期でみれば株価はその会社の営業利益と同じ動きをする。

息の長い上昇相場では、必ずその過程で大きな価格調整があることも知っている。

・・・・・それでも、なんだこの売りのスパイラルは!まさか歴史に残るような下げになるとは。

忍耐力が試されているようだ。

株式投資に王道があるとすれば、それは間違いなく有望企業の株をたくさん保有することだと思う。

それにはできるだけ安く買う必要がある。

そう考えれば、今まさに素晴らしいタイミングが訪れているとも言える。

もし、右肩上がりの業績がイメージできる銘柄なら、この市場の恐れに買い向かうべきなのだ。

すべての個別株が仮想通貨のような相場になるとは思えない。

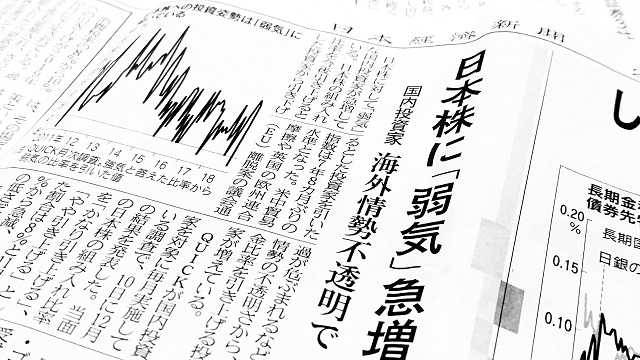

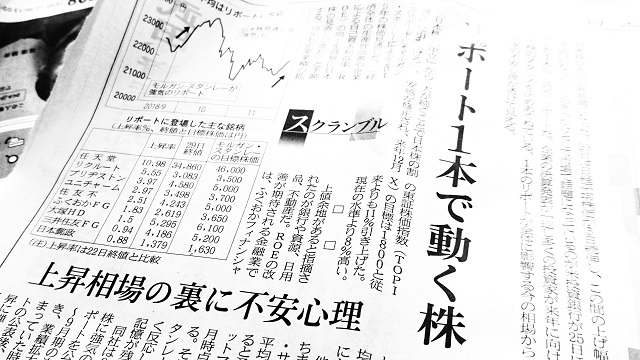

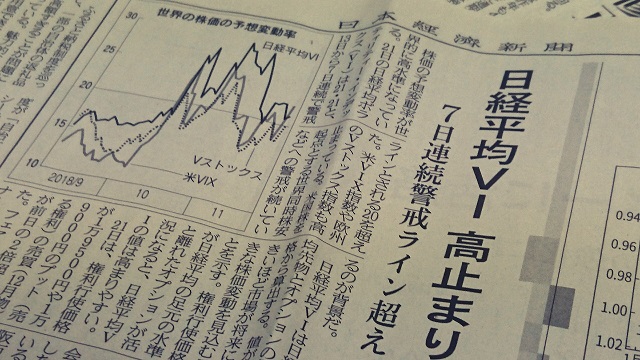

<写真は日本経済新聞の記事>

AIも含めた大口の市場参加者が一斉に同じ行動に走るのは、最近の傾向のようだ。今回はそれが極端に売りに傾いたということだろう。

そのクライマックスがいつになるのかを予想するのは難しい。それでも短期での値動きを気にしなければ、もう既に買える水準ではないか。

相場を張っているのではなく、有望な会社に投資しているのだと思えば、それほど悲観する必要はないと考えたい。

ショートカーによる急上昇を期待したい。

また、今後も継続する可能性のある、この変動幅の大きさに対応した戦法が必要なのかも知れない。

※こちらの商品は現在取り扱いがない場合があります

投稿日:2018年12月22日

カテゴリー:酒屋の株話

カテゴリー:酒屋の株話