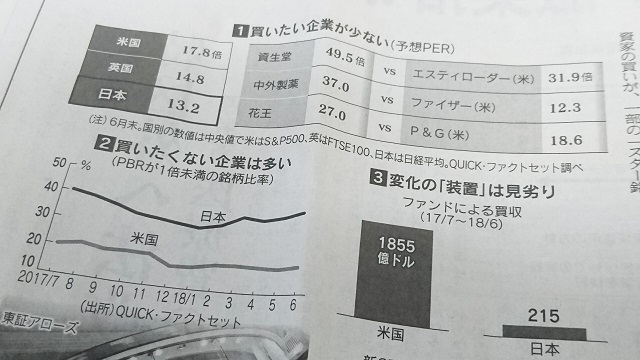

日経新聞によれば、大手証券会社が主幹事として株式公開を手掛けた企業のうち、その後に調査対象にしているのは平均で1割にすぎないとのこと。

魅力に欠ける企業を株式市場に送り込むことで、結果として日本株市場には買いたいと思える株が少なく、買いたくない株ばかりが多い。

これが、割安だと思って日本株を買っても相場が上がらない、「日本株のワナ」のようだ。

その他に日本の社会ならではの問題もあるが、米国株と比べて日本株の上値が重いのには、そんな日本株市場の需給バランスの悪さや、日本株全体を均せば競争力に劣るといった根本的な原因があるようだ。

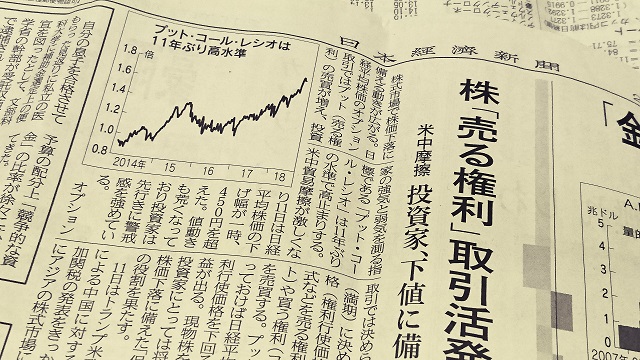

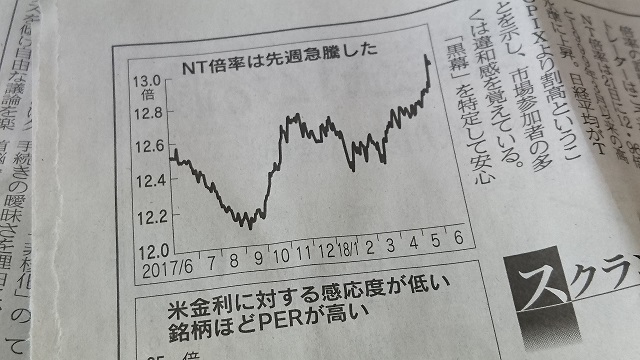

<写真は日本経済新聞の記事>

つまり、日本株に投資しようと思えば銘柄の選択こそが、他国株の場合よりも重要ということだろう。「日本株のワナ」に近づいてはいけないのだ。

また、魅力ある銘柄はすでに買い上げられている傾向にあるため、投資の好タイミングはそれほど多く訪れない、ということでもあるようだ。

日本株市場で競争の優位性を有する個別銘柄をそこそこのタイミングで買うことが出来たなら、目先の利益のために簡単に手放すのは得策ではということではないか。

それでも、競争力のある銘柄のなかには、なんだか理不尽に売られる銘柄もあるように感じる。

活発な短期投機筋の取引による株価の変動だと想像するが、長期投資の視点で冷静に対処できれば、このますます多様化している取引手法から形成される株価のメリットを享受できるのではないかと思う。

堅調な業績の銘柄にとっては、保守的な業績予想の上方修正がそろそろはじまる可能性がある。

マクロ環境の不透明感により市場心理が悪化した後だけに、競争力のある銘柄は上値を試す局面に入ると期待したい。

※こちらの商品は現在取り扱いがない場合があります

投稿日:2018年7月21日

カテゴリー:酒屋の株話

カテゴリー:酒屋の株話