「閑散に売りなし」とか「国策には逆らうな」の格言が当てはまりそうな日本株市場。

それでも、個別株に目を転じれば違った状況も見えて来る。

過激に空売りされている銘柄が散見されるのだ。

たとえば「PCデポ」や「ファーストリテイリング」。空売り残が膨らんでいる。

日本株市場への投資意欲は弱いようだが、逆に下げに賭ける投機意欲は強いのかも知れない。

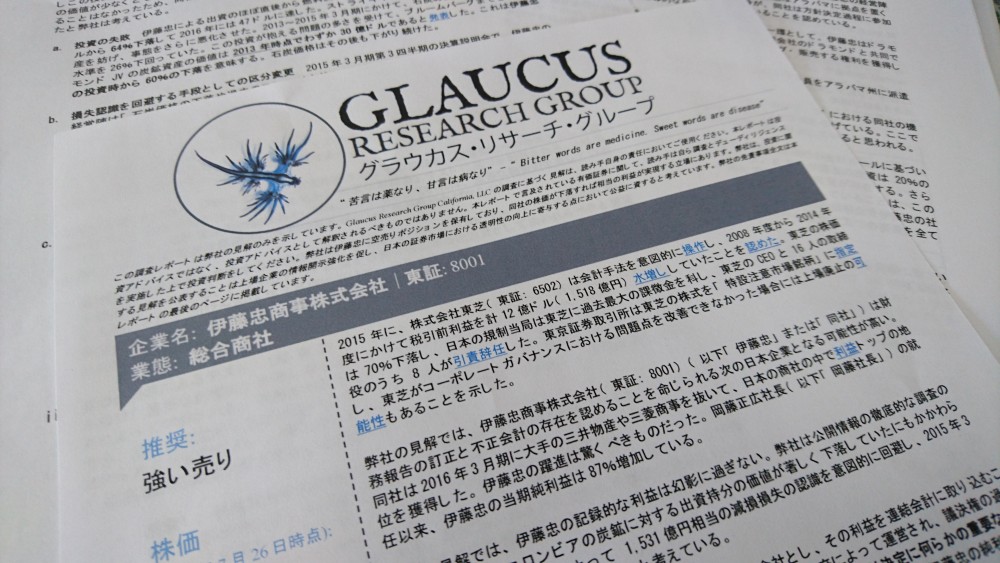

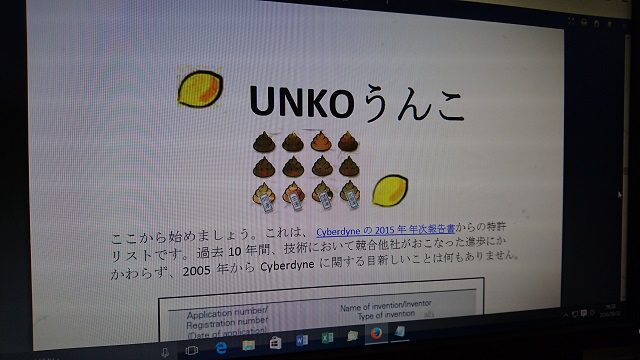

その一方で、空売りファンドの「シトロン・リサーチ」から、見事にボロクソなレポートを出された「サイバーダイン」は、なぜか空売りが盛り上がっている様子はなく、逆に信用買い残が増加している。

「サイバーダインって、そーいう感じだったの!?さすがに売りかな!!」みたいな内容だっただけに、まったく持って不思議だ。

<シトロンのレポート>

それでも、こんな混沌とした、まったくもって理解しにくい状況こそが株式市場なのだろう。バラバラな思惑が集まって市場心理が形成されるということか。

個別株の世界では、投機の過熱によりバブル(オーバーシュート)も逆バブル(アンダーシュート)も、それぞれの状況の異なる銘柄で、同時に起こる可能性のある状況なのだ。

理想的にはバブル銘柄を売り、逆バブルを買えばよいのだが、それでは理想論すぎる。

それでも感じるのは、個別銘柄の業績やビジネスモデルも大切だが、その銘柄が短期の投機筋からどのような影響を受けているのかといった状況分析がより重要になってきたのではないかと。

そしてその昔に、空売り残の膨らんだ銘柄ばかりを狙ってスクイズを仕掛ける、有名仕手筋がいたことを思い出す。

※こちらの商品は現在取り扱いがない場合があります

投稿日:2016年9月3日

カテゴリー:酒屋の株話

カテゴリー:酒屋の株話