ドイツ国債の急落が他国に波及、東電株の急騰でヘッジファンドが空売りへ、マザーズ市場の上昇・・・・・と、過剰流動性の荒波は、いよいよその うねりを大きくしている印象です。

マクロ経済の詳しい事情は、正直よく分かりません。それでも、債券が下がれば株が上がるのという理解が、一般的なセオリーだと思うのですが、今回はドイツ国債が急落して、ドイツ株も下げた。

安全資産としてマイナス金利になるまで買い上げた国債が売られ、その資金はこの過剰流動性をより大きくしたとも想像できます。

問題は、その過剰流動性がどこに向かうのかでしょう。

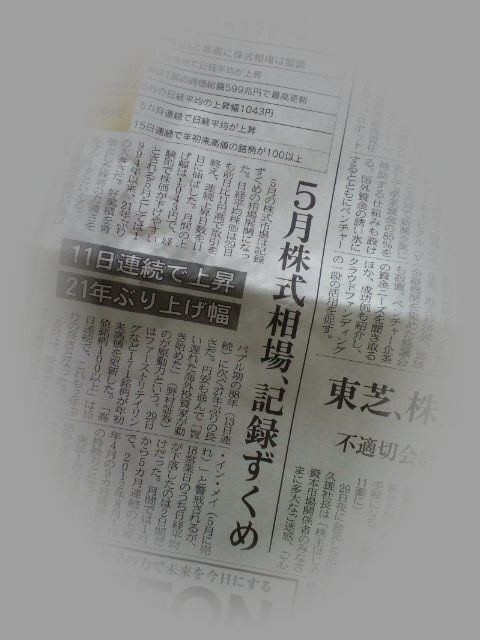

【日本経済新聞さんの記事】

たぶん、次に過剰流動性の荒波が向かう先には、日本株や、円売りも、候補に挙がるのではないかと思う次第。

旅行業界もひょっとしたら同じかも知れません。「海外旅行でどこに行きたい?」と海外の人にたずねれば、きっと事件やら情勢、物価水準、食べ物、買い物、観光、治安・・・・・などの魅力から、日本を選ぶ人が多いような気がします。

日本株強気論に警戒を促されておられる先生方もおられますが、人気化している銘柄は別として、今の状況での調整は限定的とみられます。

逆に、国債を売って威力を増したとみられる過剰流動性は、今まで以上にグイグイと日本株を引っ張り上げるとの想像もできるわけです。

スコットランドに本拠地を置く日本株専門のファンドには、過去に経験のないほどの資金が流入していると伝えておりました。

逆張りに徹していると言われている個人投資家だって、気が向かば、今回の東電株のように凄まじい勢いで買い上げたりもするわけです。

また、今まで相手にされていなかったとも言えるようなマザーズも、ここへ来て買われている様子。

過剰流動性の荒波は、いよいよ うねりを増して、日本市場へ本格上陸するような気がする次第です。

※こちらの商品は現在取り扱いがない場合があります

カテゴリー:酒屋の株話