中東情勢、北朝鮮情勢と、たしかに予測できない未知のリスクは存在する。

それでも、世の中にはなんだか違和感ある認識によるバイアスが、日本株市場も含めて存在するような気がする。

たとえばアパート市場。

少子高齢化の日本でアパートの空室率は増加しているにもかかわらずアパートは増加し続けている。金融機関の融資額もバブル期を超えて過去最高水準なのだとか。

相続税対策を大義名分として需給バランスを無視してアパートが乱立している印象だ。

生産緑地の指定が解除されるという2022年問題も控えており、アパート市場を取り巻くファンダメンタルズは決して楽観的とは言えない。

いつかこの需給バランスの不均等は、価格によって解消されることになるということだろうか。

著名投資家のジョージ・ソロス氏は「市場は常に間違っている」と言っているが、この不完全な情報での認識と、その認識からくる世の中のバイアスは、まるでソロス氏の唱える再帰性理論のモデルケースのような気がする。

多くの日本企業の業績は増益が予想されている。また株価水準に関してもその多くが割高というわけではない。

中東情勢や北朝鮮情勢など、予測できない未知のリスクはある。それに伴う円高への懸念もある。

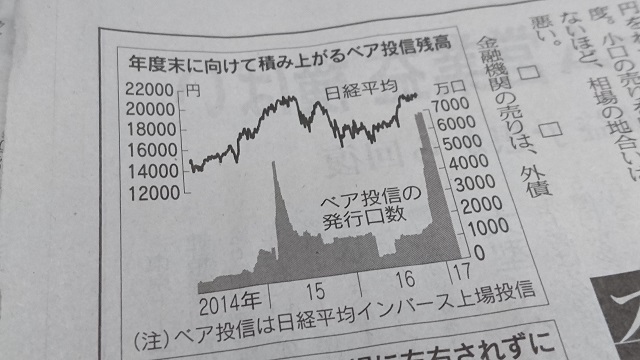

それでも日本株市場の空売り比率の高止まりや、高水準のプット・オプションの比率などの株価値下がり方向へのバイアスは、好決算が予想される決算発表を控えたこの時期にあって、かなり偏った認識のバイアスではないかと思う。

ソロス氏の再帰性理論によれば、もしこの状況が不完全な理解によるバイアスによって形成された市場なら、よりダイナミックな値動きによる解消がみられることになる。

しかしながら、アパート市場に関しても、日本株市場に関しても酒屋のオヤジの認識が間違っている可能性もある。それでも、もし間違っているとしても、たぶんそれは解消に転じるタイミングであり、方向性は正しいのではないかと思う。

※こちらの商品は現在取り扱いがない場合があります

カテゴリー:酒屋の株話