今週の日経平均株価は、売買高が少なく膠着感ある展開。

週間の値幅は8週ぶりの低水準とのこと。1日あたりの東証1部の平均売買代金も今年最低だったのだそうだ。

レバレッジをきかせた短期での取引が増加しているためなのか、日本株市場は過度に値下がりに対して臆病になっている印象がある。

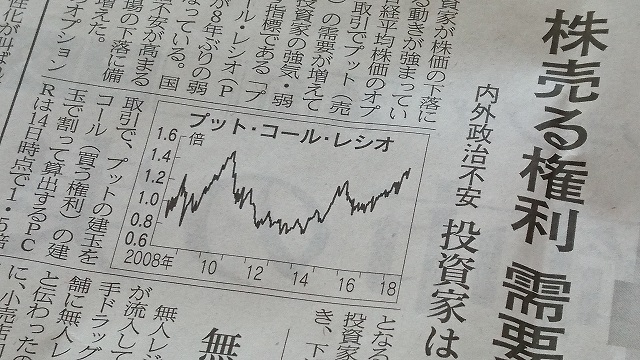

投資家の強気・弱気を示す指標であるプット・コール・レシオは8年ぶりの弱気水準なのだそうで1.5倍に達しているとのことだ。

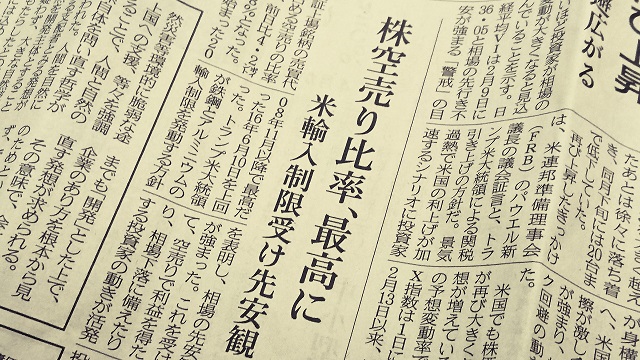

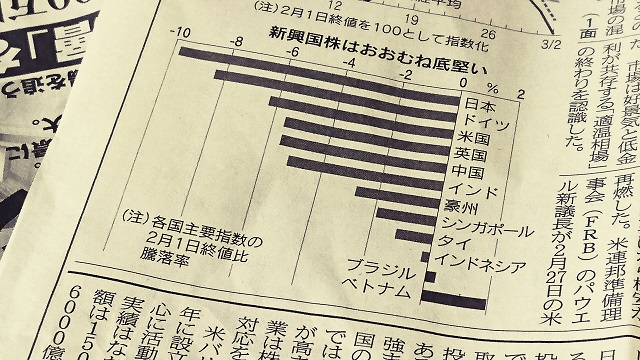

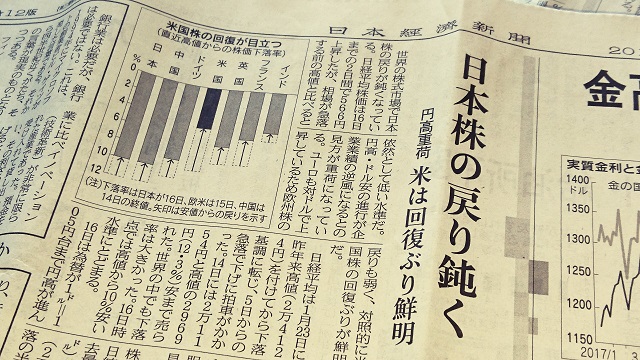

<写真は日本経済新聞の記事>

情報過多が判断の邪魔をするなどとも言われるが、多過ぎる情報が余計に状況を分かりにくくしているのではないかという気もする。

ボラティリティが高くなって、プログラムされたリスク・マネージメントが売りを出して、価格は値下がりした。

市場心理は弱気に傾いた。

また、円高や米国の保護主義政策による将来的な業績不安があり積極的には買いが入らない。

それでも、かなり期待の出来る通期での決算発表は近づいている。

過度に弱気になるのは、いかがなものかなあと思う。

※こちらの商品は現在取り扱いがない場合があります

投稿日:2018年3月17日

カテゴリー:酒屋の株話

カテゴリー:酒屋の株話