ちょっと前までは、米国株の下げに過剰反応していた印象のある日経平均株価だが、最近は逆になかなか下がらない。

この原因がどうも日銀の買いらしいと言うから、まるで相場の押し目を狙う名うてのトレーダーのようで驚く。また同時に、いつかは日銀が大量の売りを出すと考えれば、空恐ろしい気もする。

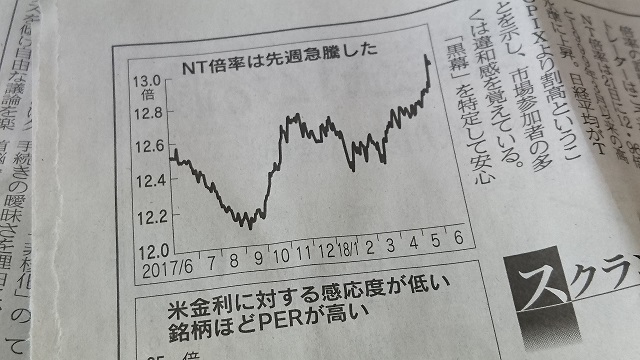

結果として日経平均株価をTOPIXで割った数値は1999年3月以来の高水準に達しているとのこと。

<写真は日本経済新聞の記事>

今や日銀がETF経由で日本の大企業の筆頭株主になっている事例も珍しくないのだそうだ。

そして、日経平均に対して影響力の少ないいわゆるバリュー銘柄ほど、業績よりもマクロ要因の影響が大きいとのことで、ロングショートで運用するヘッジファンドなどは、その投資手法が日本株市場では通用しなくなってきているようだ。

バリュー投資家も市場の流れに逆らえず撤退・縮小を迫られているのだとか。

モウメンタムETFに資金が大量に流入しているのだそうで、値動き自体が買いの要因になっているとのことだ。

つまり、この傾向は割高株ほど買いで、割安株は手掛けるべきではないということなのか。

それでも、サルカニ合戦の柿の種を選ぶとすれば、それは割安株の方ではないかと思う。もっと言えば大局を見据えた中小の成長銘柄だ。

個人の投資家には時間の制限がない。目先のオニギリよりも、時間はかかっても柿の種を選ぶべきだと思う。

※こちらの商品は現在取り扱いがない場合があります

投稿日:2018年6月30日

カテゴリー:酒屋の株話

カテゴリー:酒屋の株話