今朝の日本経済新聞さんのコラム「スクランブル」に、ここ数日の株式市場の下げを主導したメインプレーヤーの話が掲載されておりました。

おどろいたことに、モルガンスタンレーさん一社からの大量の売りが、相場下落の最大の要因なのだそうだ。推測では「グローバルマクロ系のヘッジファンドが裏にいるのは間違いない」とのこと。

グローバルマクロと言えば「日本株を売って、日本国債を買う」などのダイナミックな取引手法のヘッジファンド。しかし今回はちょっと様子が違ったようなんです。

記事によれば、なんと「米国株の動きに数日間遅れて日本株が同じ方向に動く傾向がある」という9月中旬からの傾向に、グローバルマクロのヘッジファンドが投機のチャンスを見出したようなのだ。

びっくりするほど単純な理屈にファンドが大金を振り向けたってことなんでしょうかね?

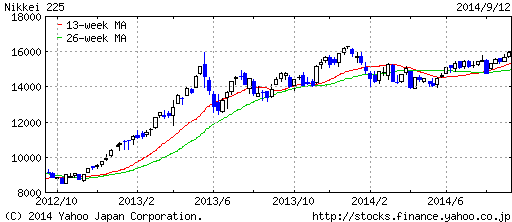

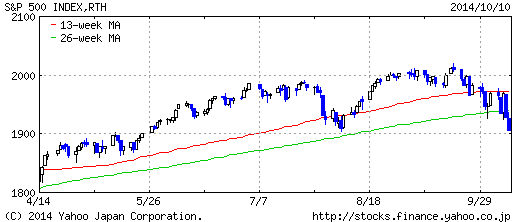

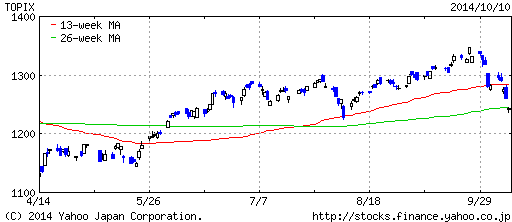

【ヤッフーファイナンスさんのチャート。上がS&P500、下がTOPIX】

運用成績が振るわない状況で、ボーナスが確定する年末が近づいていることがその理由と推測されるようです。

また数日の遅効性を持った日米株の連動の理由は定かではないが、相場がそう動くならファンドが積極的に動き、結果として思惑通りの傾向となってしまうようだ。

・・・・・・・・つまり今回の一社のヘッジファンドが行った大量の先物売りは純粋な投機売りで、近い将来買い戻されるということなんですね。そのときには大量の買戻しが入ることになるわけです。

「ありがたいことに個人投資家のために株価を下げて、買いのタイミングをつくってくれている」みたいな状況と言えるかも知れませんね。

※こちらの商品は現在取り扱いがない場合があります

投稿日:2014年10月11日

カテゴリー:酒屋の株話

カテゴリー:酒屋の株話