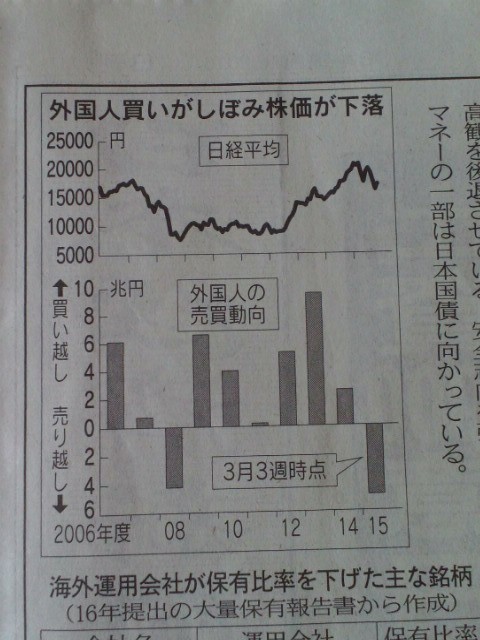

原油市場は投機筋の動向に支配され、30ドルを割り込むまで売り叩かれたが、日本株市場も海外の投機筋の動向に支配されているようだ。

2015年度の先物市場の売買代金は過去最大。

トレンドフォローによる投機筋の短期売買が増加して、1日の値動きも大きくなり、2015年度は歴史的な「大荒れ相場」となった。

<日本経済新聞より>

また、フィナンシャルタイムズが伝えるところでは、原油相場を30ドル割れまで売り叩いたヘッジファンドが、今度は一転、記録的な規模の買い越しに転じているとのこと。

この記録的な投機ポジションは、世界の石油需要のほぼ6日間分に相当するほどの大きさらしい。

最近では、原油市場の値動きが、株式市場に大きな影響を与える傾向にある。

アナリストは「原油価格が再び下落する恐れは十分にある」と警戒しており、もしヘッジファンドが現在の記録的な買い越しポシションの転売に出た場合、原油は再び下値を試すことになる。

そして、その動きに株式市場は負の影響を受けることになる。

しかし、アナリストが警戒するように、もしこの大量ポジションがファンダメンタルズを反映していないとするなら、原油市場でヘッジファンド同士でのスクイーズ合戦が勃発している可能性もあり、逆に急騰の可能性もあるのかも知れない。

どちらにしても、原油市場も株式市場も、短期的には投機筋の動向に支配されることになるようだ。

しかし、中長期的には「需給バランスには抗えない」のが相場だ。

短期的に投機筋に翻弄させられることがあっても、将来的に利益を伸ばせる可能性を持つ企業の株価が魅力的な水準に達したなら、その銘柄は買われるべきだし、買う以外に方法はない。

投機筋の動向により、相場が短期的に過激に大きく動き過ぎることがあれば、そんな相場にこそ抗うべきだと思う。

※こちらの商品は現在取り扱いがない場合があります

カテゴリー:酒屋の株話