いつでもノーテンキに日本株市場に関して強気ばかり書いているブログだが、特に個別株に関してはやっぱり弱気にはなれない。

四半期の決算が出てきた。

トヨタを筆頭に円高による減益が多い。

それでも大幅に業績予想の上方修正を行った銘柄もあった。そして業績が株価を押し上げた。

それでも割高感はなく、過度な過熱感もない。

業績の右肩上がりが予想されるなら、買うか保有し続けるしかなさそうだ。

また業績がパッとしなくてもバリューにすぐれた銘柄はたくさんあると感じる。そんな銘柄は下げたとしても底は浅いレベルにあるのだと思う。

「裁定買い残」の推移が示すように、メージャープレーヤーである外国人投資家からのさらなる激しい売り圧力は想像しにくい。

また過剰流動性がうごめいているような状況下にある株価水準としては、安すぎるのではないか。

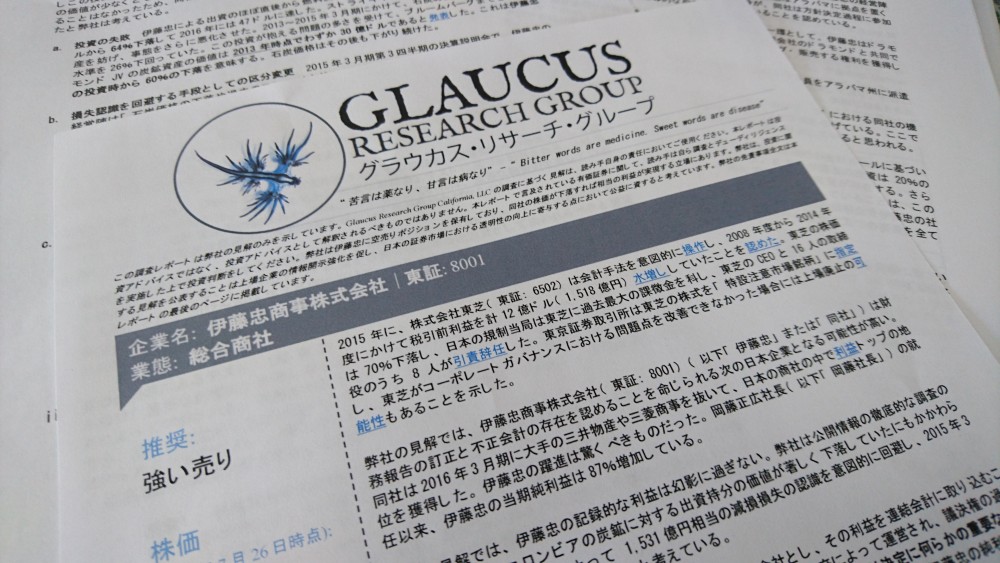

おどろいたことに、空売りファンド「グラウカス」の日本市場における最初のターゲットは「伊藤忠商事」だった。

レポートによれば「伊藤忠が東芝と同規模の会計スキャンダルを引き起こすことになると考えている」とのことで、「強い売り」を推奨している。

株価下落の目標は半値の631円。予想配当利回りで8.7%の水準だ。

総合商社とは最も分かりにくい業種のひとつであり、東芝の”チャレンジ”まではないとしても、市況のリスクや「たぶんイロイロと調整されてるんだろうな~」と市場が考えるから割安感ある株価水準で、配当利回りも高いのだと思う。

そんな商社の商売を徹底的に調べ上げ、最悪のシナリオでの会計方法で目標株価が631円ということなのか。

今後どのような展開に発展するのかは想像もできないが、もし本当に株価が631円レベルまで値下がりするなら、状況にもよるが、非常に魅力的な水準だと感じる人は少なくないように思う。

信用倍率は一気に低下している様子。

やっぱり弱気にはなれない。

※こちらの商品は現在取り扱いがない場合があります

カテゴリー:酒屋の株話